こんにちは。

kohei(@kohei_log)です。

娘が生まれる前から考えていたのですが、先日ジュニアNISAを開設しました。

ジュニアNISAを始めたきっかけは、将来に向けての学費の確保です。

具体的に言うと大学資金を目的としています。

大学費用はとても大きな金額ですよね。

もちろん貯金でもいいのですが、適切なリスクをとって今から準備しておこうと思っています。

ジュニアNISAを使えば大学資金の不安が少し楽になるかと思います。

今回はジュニアNISAを僕が始めた理由を書いていこうと思います。

ジュニアNISAとは?

ジュニアNISAとは、子どものために設けられた非課税で投資が運用できる制度のことです。「NISA」や「つみたてNISA」と同じで国が投資を後押ししてくれる制度ですね。

投資で得た売却益(利益のこと)には税金で約20%取られてしまいます。

非課税制度はとてもありがたいですね。

ジュニアNISAのポイントとしては、

・0歳〜17歳の未成年者が対象

・毎年80万円までの投資枠

・投資期間は2016年~2023年

となっています。

期間は2023年までとなっていますが、ロールオーバーによって継続保有が可能です。

18歳までは非課税で保有しておくことができます。

ジュニアNISAは2023年で廃止することになりました。

この結果、原則18歳まで払い戻しができないよっという制度だったんですが、18歳まで待たなくてもいつでも払い戻しができるようになりました。

資金拘束の力が弱まったので、非課税枠の魅力から今駆け込みで利用する方が増えているといったのが現状ですね。

学資保険はメリットが少ない

学費を貯める代表格は学資保険ではないでしょうか。

周りにしている方も多いでしょうし、受け取り時には金額も増えているのでお得に感じます。

しかし、個人的には魅力が少ないし、デメリットも大きいかなと思います。

具体的には、

・保険会社の破綻リスク

・途中解約時に元本割れしてしまう

・運用益が少ない

などが挙げれるかと思います。

運用元の保険会社が潰れてしまえば、掛けていたお金が戻ってくる保証は学資保険にはありません。

銀行預金は1,000万円まで守られますが、学資保険はそういう訳にもいきません。

満期まで解約ができないので、0歳から始めれば18年間は資金拘束があるのも個人的にはネックに感じます。

運用益もいいものでも、年間の運用益で言えば0.4%です。

満期までの金額を見れば大きく感じますが、0.4%は少なく感じます。

銀行預金でも今は高いものでも0.2%のものがあるので、そこで比較してもリスクの割にはリターンが少ないなと感じます。

なのでジュニアNISAの方がリターンも狙えますし、わざわざ学資保険を使用しなくてもいいかなと言うのが個人的な考えです。

ジュニアNISAでどれくらい増えるのか?

ジュニアNISAを使って運用をしたらどのくらい増えるか気になりますよね。

僕はつみたてNISAでは投資信託を購入して運用しています。

投資信託とは様々な商品を組み合わせたパッケージ商品をイメージしてもらえると分かりやすいかと思います。

株や債権、不動産など様々な商品で組み合わされたものがあります。

僕は基本的には株だけで構成されている投資信託を購入しているので、株式で構成された投資信託で考えてみましょう。

株式で構成された投資信託は年率5%ほどのリターンが見込めるものになっています。

ジュニアNISAは一年で80万円投資できるので、80万円が18年後どうなるかを検証します。

80万円を年率5%で18年運用しようとすると、80万円→196万円になります。

約200万円にまでなりますね。

市場は読むことができませんので、あくまで期待値ではありますが複利の力を使ってここまで増やすことができます。

ちなみに、学資保険の年率0.4%で運用しようとすると、86万円くらいにはなります。

運用の観点で見ればジュニアNISAの方がいい成績になりますね。

投資信託は元本割れのリスクあり

ここまで投資信託のいいところばかりを書いてきましたが、一番のデメリットとも言えることは元本割れのリスクがあるということです。

運用していくと必ずと言っていいほどマイナスになる時があります。

このリスクに耐えることがとても重要なのですが、元本割れのリスクを避けるには長期で運用するということも一つです。

株式市場は長期的に見て右肩上がりに成長しています。

ITバブルやリーマンショック、コロナショックなどを経ても株価は戻り、さらに上がっていくことは歴史的に証明されています。

さらには15年運用していればマイナスになる確率はほとんどないというデータもあります。

0歳から始めたとすれば、中学校卒業の頃には元本割れのリスクはとても低くなっているということです。

長期で運用するということがとても大事なので、忘れるくらいほったらかしにしておいてもいいかもしれません。

とにかく途中で売らずにじっくりと腰を据えて運用していきましょう。

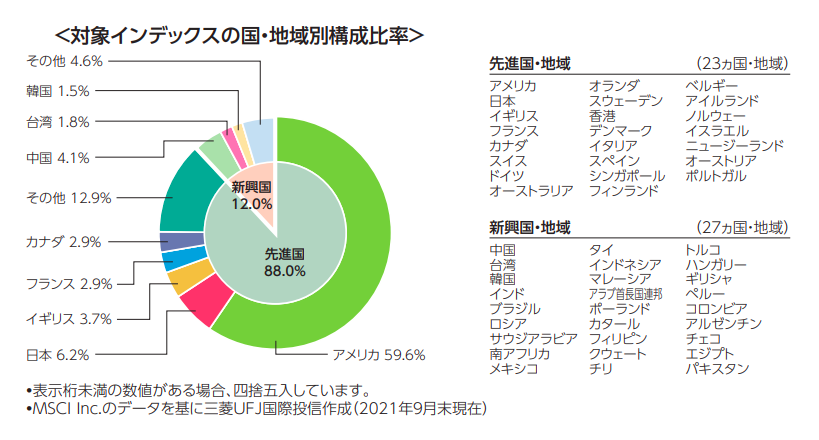

全世界株式(オールカントリー)を購入しました

投資信託の商品はたくさんあって迷う方も多いかと思います。

どれを買えばいいか分からないと思っている方は、全世界株式(オールカントリー)がオススメです。

投資は色々なところに分散していくことでリスクを抑えることができるのですが、この商品を買えば様々な国の株式の分散投資が可能になります。

*三菱USJ国際投信株式会社から引用

*三菱USJ国際投信株式会社から引用

分散と言ってもアメリカの割合が6割近くになっていますけどね。

個人的にはアメリカに集中投資してもいいかなと思っております。僕は積み立てNISAで米国株式を集中して購入しています。

リスク分散もオールカントリーのメリットですが、娘への投資の勉強としてはオールカントリーは最適かなと個人的には感じております。

この商品を持っていて、満期まで保有していれば、世界の株式は成長し続けていると言うことが分かるかと思います。(成長しているのが前提の話ですが)

アメリカが未来でも世界を牽引している国であれば、アメリカが強い理由も説明できるかと思います。

安心して運用できる商品であることと、投資という世界を分かってもらいやすいファンドというのが、オールカントリーを選んだ理由です。

最後に

国が用意してくれている非課税の制度はとてもありがたいですね。

これらの制度によって投資することのハードルが低くなってきています。

子どもの学費は大切なのでできる限りリスクは下げたいですが、長期の運用を前提にしてゆっくり増やせるジュニアNISAはとてもいい制度だなと思います。

投資は自己責任ですので万人にはおすすめしませんが、選択肢の一つとして考えるのはいいかもしれません。

ちなみに僕は楽天証券で開設しましたので、気になる方はこちらからどうぞ。