こんにちは。

kohei(@kohei_log)です。

数年前に騒がれた老後2000万円問題。

いつの間にかこの問題も老後55万円問題へと一気に減額されていたのですが、個人的には2000万円目指したほうが精神的には楽だろうなと感じております。

そこでどうしたら一般人でも2000万円貯めれるかと考えた時に、積み立てNISAの利用が大きく助けてくれるかと思いました。

結論としては、

積み立てNISAを満額20年頑張って、その後10年放置する

というやり方です。

そうすれば老後の2000万円問題は解決するのではと思いました。

今回は積み立てNISAを利用して30年の月日を利用した場合を解説していこうと思います。

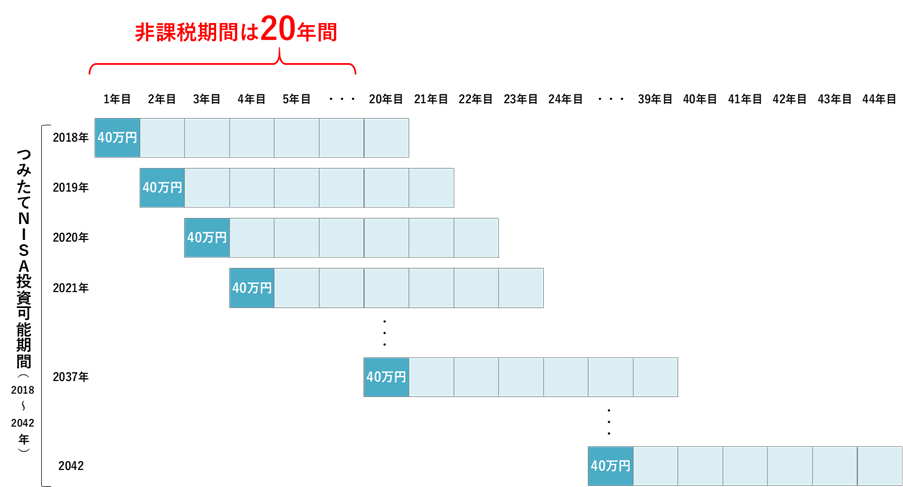

積み立てNISAは20年経っても非課税効果がある

積み立てNISAを利用すれば税金が非課税になることは知ってらっしゃる方も多いかと思います。

もちろんそうなのですが、積み立てNISAは20年後でも一部税金が非課税になる期間も存在しています。

少し分かりにくいので、下記の画像を参考に考えてみましょう。

*金融庁より引用

*金融庁より引用

この図の2018年に開始したところを見てみましょう。

2018年に買付した商品は2036年までの20年間は非課税期間となっており、20年目の2037年からは課税の対象になっています。

2019年に買付した商品は2037年まで非課税、翌年の2038年からは税金が掛かってきますね。

このように買付した時期から20年という概念で考えるので、2037年の買付商品は2055年までが非課税となるので、39年非課税期間が存在するということになります。

よくシミュレーションサイトで20年間で計算することもありますが、持ち続けることによるメリットもあるのが、積み立てNISAの一つのメリットにもなりますね。

30年持つとどうなるか

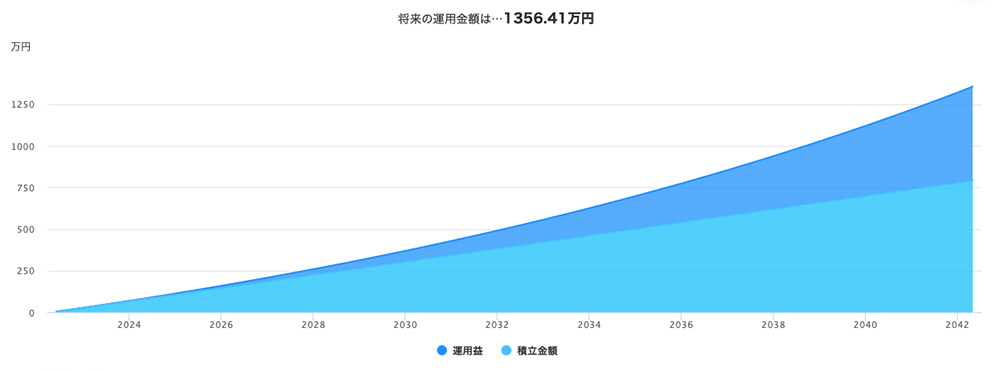

さて積み立てNISAを20年でなくて、30年持つとどうなるかを考えてみましょう。

結論から言うと、30年では2,233万円まで資産を増やすことが期待できます。

前提として積み立てNISAの商品は100%株式の投資信託を選択するとします。

年率5%で、毎月3.3万円を積み立てて運用と想定です。

そうすると積み立て金額は792万円、運用益は564万円、

合計で1356万円になります。

*楽天証券より引用

*楽天証券より引用

この1356万円を10年間放置してみましょう。

10年間と言う時間は、複利の効果でさらに877万円増やし、合計2233万円まで資産は膨らみます。(ここでも年利5%で計算しています)

ここからは10年間で税金が取られる部分が出てきます。

税金の部分も計算していきましょう。(ここからは少し自信がないので間違っていたら教えてもらえると嬉しいです)

毎年40万円分を積み上げていくことになるかと思います。

40万円は19年間運用すると、103万円です。

この103万円を9年運用分、8年運用分、7年運用分…と9つに分けて考えていきます。

例えば9年運用すれば、103万→161万円になります。

差額の58万円分に20%の税金がかかり、11万円が税金で取られることになりますね。

同様に考えいくと、8年運用は103万→153万円で、50万円の20%の10万円分が税金がかかります。

これを全部計算していくと、10年運用した分の税金は51万円になります。

2233万円から51万円の税金を引いて、2,182万円が30年運用した時の金額ですね。

なんとか老後2,000万円問題がクリアできそうなイメージですね。

最後に

積み立てNISA を老後の資金用に考えるなら、35歳からスタートできれば65歳までには間に合いそうですね。それにしても複利の力はすごいです。

上手に制度を利用できればなんとかなりそうで安心できます。他にもiDeCoも上手に使えば色々と選択肢も増やせそうです。

複利と制度を上手に活用して資産を築いていきたいですね。