こんにちは。

kohei(@kohei_log)です。

将来のためにと始めたiDeCo。

当時は会社の人の知識がなさすぎて申請に苦労した思い出があります。

順調に資産が増えていっており、少しばかりの精神安定剤にもなっています。

やっぱ老後にお金に困りたくないですからね。

iDeCoはメリットもあって上手に使えばいいのですが、一番複雑だなと思うのが受け取り時の対策ですね。

出口戦略と呼ばれていますが、ここをしっかり理解できない人は始めない方がいいかなと思います。

ただでさえ60歳まで引き下ろせないのに、受け取り時まで頭を使うのはちょっと優しくない制度だなと感じております。

結論を言えば、3つの出口があるかと思います。

・60歳で退職金とiDeCoを両方同時に貰う。

・60歳でiDeCoを受け取り、65歳で退職金を貰う。

・iDeCoを年金受け取りにする。

このどれかの方法を選択していきたいと思っております。

今回は自分的備忘録ですので、参考程度に見てもらえれば嬉しいです。

iDeCoのメリットで資産を増やして行きたい

出口戦略の前にどのくらい資産を築けるかもシミュレーションしていきたいと思います。

iDeCoのメリットとして、

・運用益が非課税

・掛金の所得控除

・受け取り時に控除

の3つがあるかと思います。

運用益が非課税なので、今の政府の金融所得に対しての課税を20%から25%に上げられたとしても、iDeCoは非課税ですので、対応策にもなりますね。

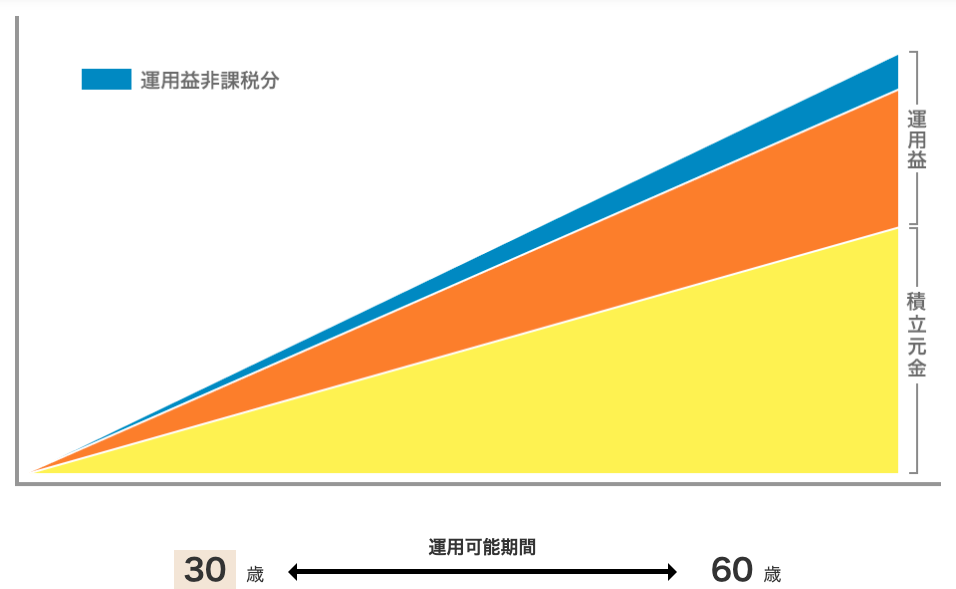

ちなみに毎月10.000円を30年、利回り5%を想定して運用すると、

元金360万に対して、運用益は4,722,586円、合計で8,322,586円になります。

944,517円が非課税の部分になります。

*楽天証券から引用

*楽天証券から引用

合計金額もすごいですが、節税部分もすごい金額ですね。

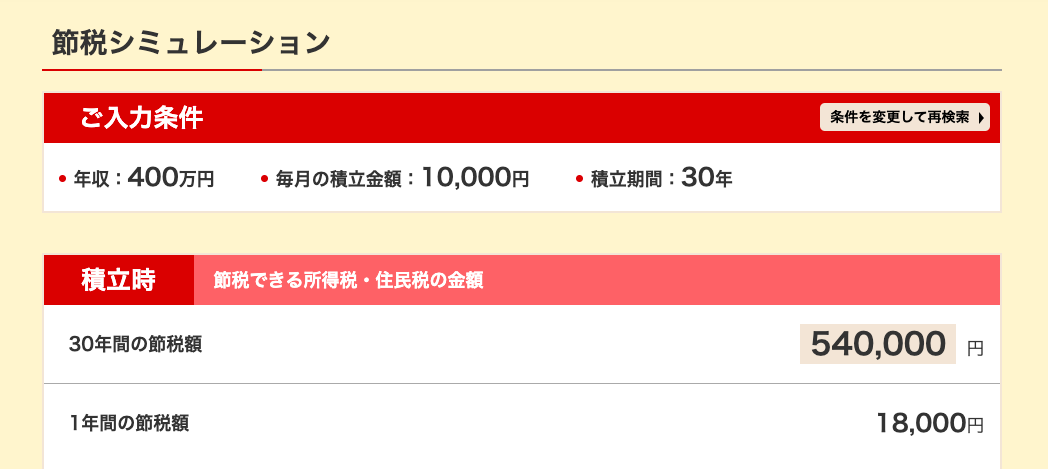

iDeCoで所得を控除する節税対策も注目するポイントですね。

所得税と住民税に対して節税することができます。

例えば、年収400万円の30歳会社員が、iDeCoを月10,000円で運用していくとすると、

30年間で540,000円、1年間で18,000円の節税ができます。

*楽天証券から引用

楽天証券でシミュレーションができるので、参考にしてみて下さい。

最後に受け取り時ですが、退職金控除や公的年金控除を使えば築いた資産を税金で持っていかれることなく受け取ることができます。

iDeCoはメリットが多い制度であるので上手に使えばオススメできる制度になっているとは感じますね。

出口戦略がとても難しい

ここからは出口戦略ですが、iDeCoは受け取り時がとてもめんどくさいなと思います。

メリットでも書いたのですが、受け取り時に適用される控除が複雑にしている要因であることと、課税の対象が運用益ではなく、資産全体にかかってしまうというところです。

金融所得に対しては運用の利益に対して税金がかかるものですが、iDeCoは積み上げてきた資産全部が対象になってしまいます。

仮に1000万円iDeCoで積み上げてきたのであれば、控除を使わなければ20%ここから引かれるので、200万円税金で持ってかれます。

これは全然美味しくないですよね。

なので、控除を使うことを大切に考えなければいけません。

一番お得に受け取るのであれば、退職金控除を使うのがいいです。

年金での受け取りにすると、口座の維持や振込にかかる手数料が発生してしまうので、少しずつお金が出てしまうんですね。

どちらにせよ、受け取り時に退職金控除と公的年金控除を意識しておくことが必要かと思います。

実際想定できる出口戦略について

さてここからは実際僕の例を使って出口戦略を考えていきたいと思います。

僕はiDeCoの掛金は最低金額で運用しており、月5,000円です。

30歳から60歳までの30年間を運用期間として毎月しっかりと積立ていくことを前提とします。

利回りは5%を想定すると、総資産は400万円ほどになる想定です。

*NTTデータ・エービックより引用

こちらのデータを参考に考えていきましょう。

60歳で退職金とiDeCoを両方同時に貰う

まずは60歳で退職金と同時にiDeCoを貰うケースです。

退職金が少ない場合だと、退職金控除枠に収まるかなと思います。

退職金控除は会社の勤続年数によって違ってきます。

20年を超えるか超えないかで大きく変わってきまして、

・勤続年数20年以下 →40万円 × 勤続年数 (80万円に満たない場合には、80万円)

・勤続年数20年超 →800万円 + 70万円 × (勤続年数 – 20年)

となります。

30歳から60歳まで働いた30年が勤続年数だとすると、

800万円+70万円×(30年-20年)=1500万円

1,500万円が控除額となります。

ですので、退職金が1,000万円程度であればiDeCoと合算しても十分に範囲内ですね。

60歳でiDeCoを受け取り、65歳で退職金を貰う。

次は退職金が65歳のケースです。

iDeCoは60歳から受け取りが可能になっています。

iDeCoの退職金控除の考え方は、iDeCoの加入期間になります。

今回は30歳から毎月掛金を支払っている状態なので、30年間になりますね。

ですので、勤続年数と同様の1,500万円の控除があります。

このiDeCoと会社の退職金をずらすケースですが、iDeCoを受け取ってから5年以上あけないと退職金控除を使えないという5年ルールが存在します。

ですので、どちらも退職金控除を使うのであれば60歳でiDeCoを受け取り、65歳で退職金を受け取る方法がベストかと思います。

iDeCoを年金受け取りにする

最後にiDeCoを年金受け取りにする方法です。

この方法ですが、

・退職金控除の枠に収まらない

・先に退職金を受け取ってしまっている

この2つに該当する方が選択する方法かと思います。

仮に60歳で退職金とiDeCo受け取るケースで見てみましょう。

400万円分のiDeCoと退職金が1,300万円だとすると、1,500万円の控除枠を超えてしまい、200万円のオーバーです。

次になんとか節税したいと考えるのであれば、200万円分を年金で受け取るという方法があります。

これは、5年だったり、20年だったりと受け取る期間を決めて、一定の金額を分割して受け取るといった方法です。

200万円を5年で分けるとすると、年40万円になります。

毎年40万円分を受け取るといった方法ですね。

年金での受け取りでは公的年金控除が使えます。

これは、年齢によって控除枠が変わるのですが、

・65歳未満 →年額60万円まで控除

・65歳以上 →年額110万円まで控除

となっています。

40万円だと控除の範囲内ですね。

65歳以上だと「受け取る年金」+「iDeCoの年金」となってしまうので、110万円を超えてしまう可能性が高いです。

普通に会社員していれば、国民年金+厚生年金でそれだけで110万円を超えることが多いかとも思われますが。

それと、早期退職などしてしまって退職金を受け取っている人もこちらを検討した方がいいかもしれません。

idecoの意地悪仕様と言われる14年ルールというものがあります。

退職金を先に受け取ってしまうと、iDeCoの受け取り時に再び退職金控除を使うとなると14年間は開けなければいけないというものです。

仮に55歳で退職金を受け取ってしまうと、69歳になってしまいますね。

ただでさえ60歳まで受け取れないのに、もっと先になるのはどうかなと思います。

iDeCoのために会社にしがみ付かなければならないなんてことが起こりうるのです。

そんな状態にはなりたくないので、年金受け取りを上手に活用したいところ。

しかし、400万でも5年だと毎年80万近くになります。

控除のことを考えたら、受け取り期間を長くするか、65歳から受け取って年金を先延ばしにする手もありですね。

iDeCoで受け取った金額や働いてたお金で生活ができるのであれば、年金を先延ばしにした方が受け取る額が増えるので。

年金を70歳から受け取ると65歳の頃より、42%支給額がアップします。

仮に年金が10万円だと、遅らせれば14万円になりますからね。

多いに越したことはないですから、僕はできるなら繰り下げていきたい派です。

先日ねんきんネットで調べてみたら、今の年収のままだと10万円ほどしか貰えないと分かったので、この方法もありかなと考えております。

最後に

もっとシンプルな制度にしてほしいといったのが正直なところですね。

しかし、iDeCoのメリットも十分に素晴らしいので、戦略練って動いていきたいですね。

早期退職しても、抜け道もありそうなので今回調べて安心しました。

退職金が30年後もある未来なのかだとか、30年も同じ会社に勤務している方が少数派なんてこともありえますけどね。

個人的にはつみたてNISAをまずはやることをオススメしておりますが、せっかくある制度なので、上手に活用してもらいたいと思います。